1999年3月26日,中国第一家4S店宣布开业。

四时更替,周而复始。20年后,中国汽车商业可能即将迎来又一个拐点。从2018年的数据来看,中国乘用车市场仍是全球第一大市场,年销量已经超过2000万台。新能源汽车产销更成为点睛之笔,分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。

从宏观数字上,中国汽车潜力无限,但却无法完全临摹出过去的这一年的4S经销商枯鱼涸辙,2018年他们经历了中国乘用车销售市场第一个负增长,降幅达到5%左右。

纵观整个经济市场,造成乘用车销售市场负增长的因素有很多,如宏观经济处于下行周期,居民可支配收入增长乏力;投资问题频发,P2P暴雷的声音不觉入耳;购置税优惠政策提前透支了部分用车需求,市场开始逐步进入政策刺激后的恢复及调整阶段;以SUV为代表的汽车红利产品市场开始疲软;所有的汽车厂商不但要面临新车对手的竞争更需要面临和二手车的竞争,在市场总需求量一定、中国整体汽车存量承载能力有限的情况下,多一个客户选择换购旧车就失去了一台新车的销售机会。

某经销商集团品牌总监以及某合资厂商前任高管层多次提到,目前汽车经销商大致分两类,第一类经销商体量较大,自身业务基盘、业务运营理念较成熟,对市场波动承受力较强,盈利能力一般较稳定;第二类是基盘客户维护一般,用户运营体系较弱,市场环境好,加上厂商支持,则可确保盈亏平衡或有小幅度盈利,但此类经销商抗风险能力不足。

在新的一年里,砥砺前行可能是中国4S汽车经销商们最真实的写照。

我们在调查中发现,不只是4S经销商,新形势对主机厂及汽车新零售企业的决策者也提出新问题,例如:

90后为主的消费者在汽车购买和服务方面会出现怎样的变化?

2019年开始的汽车零售领域将会呈现怎样的趋势?

经销商为主的投资人决策者如何做出当下最优选择?

主机厂等上游资源整合者需要给线下投资人(4S经销商和相关汽车零售企业)怎样赋能?

带着这一系列问题,AC汽车联合盖世汽车在2019年初面向全国约30家主流4S经销商集团决策者做了深度调研和访谈,并针对部分消费者购车行为进行调研。整理出的相关信息和结论,供行业决策者参考,也欢迎与我们沟通互动。我们将在4月18日上海国际车展期间举办“2019第二届汽车新势力与服务业投资峰会”,期待大家参加参与!

我们在此次调研中发现,超过半数的消费者目前已经使用当前车辆超过3年以上,其意味着国内相当比重的汽车消费者已逐步进入成熟阶段,该特征将逐步影响其在未来用车、买车过程中的行为。消费者成熟趋势可能对经销商业务带来6大影响:

1、网络目前依然是消费者获取车辆相关信息的主要渠道,紧随其后的是朋友推荐,即口碑传递;

2、4S店在购车渠道选择层面依旧保持了非常高的意向度,合计达到87%以上的被访者以4S店作为首选的购车渠道;但年轻人群针对新兴平台的尝试意愿也开始出现,尤其是00后消费者对新兴渠道的接受度已达到11%;

3、在购车决策过程中,消费者非常重视销售人员的接待体验,即消费者与销售人员之间信任度的建设;

4、消费者与销售人员之间信任度的提升,有助于创造优质、高效的衍生产品营销商机(包括保险、汽车金融、延保、精品配件等);超过8成的消费者会在此节点,同步购买相关产品或服务;

5、具备主机厂及经销商背书的产品及服务,消费者在首次购买时具备明显优势;但在“再购/续费”过程中,主机厂及经销商的优势变弱,而保险公司在特定业务领域的商机优势则显著提升;

6、4S店(53%)依旧是维修保养的主要渠道,而车厂主导的快修连锁(12%)也开始受到消费者的关注。

消费者对车辆后续服务的延伸、置换等内容的关注度开始凸显;同时,对于主机厂、4S店提供的社交活动平台,也有望发挥保客价值。一位经销商集团负责人也直言:“衍生是我们强项,销售顾问大部分绩效都是跟衍生有关系的,我们贷款渗透率能够在80%,行车记录仪覆盖度100%,我们还自营玻璃险、轮胎险,覆盖率超过70%。”

同时,AC汽车联合盖世汽车对国内数十家经销商集团进行调研访谈,还发现:

目前数字营销已经成为经销商的重要选择;数字营销的预算占比已占经销商超过四成比例,并且在未来还有七成的受访经销商认为可能会继续增加该部分的投入。目前,垂直网站(如汽车之家、易车等)基本成为所有经销商都会合作的集客渠道,而传统媒体的影响力在逐步减弱;但车展、店展依然是经销商较为重视的领域。

尽管数字营销模式越来越重要,但是目前经销商普遍认为其转化效率较低,且有效线索的成本逐渐攀高;从单位成本来看,目前平均集客成本超过了240元人民币/条,高端品牌则突破了270元单价;而其最终成交订单的转化率则基本徘徊在3%左右,如何提高转化率是当务之急。

在春节前,一场没有硝烟的流量战争刷爆朋友圈,买不起的线索已经成为4S经销商难言之痛。一位汽车新势力创始人告诉我们,当前汽车市场每年大概有3000万左右的汽车购买需求,现有主流流量平台已经提供给了主机厂、4S店每年近3亿条的线索,重复线索无效线索之巨大可想而知。

在这一年里,汽车销量下滑使得各营销利益相关方再也兜不住了。各方都开始反思营销新阵地到底在哪里?然而,在这样的情况下今日头条和百度在2019年也加入流量供给的战场。2019年对于汽车行业来说,将是流量严重泛滥和采购需求全面紧缩的对撞。

在调研中我们发现,大部分的经销商集团在集客过程中都面临痛点,且主要集中在三个方面,包括线索转化效率低、潜客易受其他品牌拦截、以及接待流程繁琐。目前经销商集团面对这些问题,主要的做法是通过自身的调整,挖掘新的线索渠道(30%),并在门店端开始简化集客流程(60%);但经销商集团同时希望厂商可以提供支持,强化销售顾问能力(60%),并提供可能的集客补贴(10%)。

同时,接近九成的经销商目前已经开展了异业联盟的合作:经销商集团目前开展异业合作的主要目的是为了拓展客源(71%),其次为品牌展示(29%)考虑;目前异业联盟的主要合作场景分为三类,高端品牌依旧青睐于高尔夫球(31%)、高端酒店(25%)这样的消费场景。

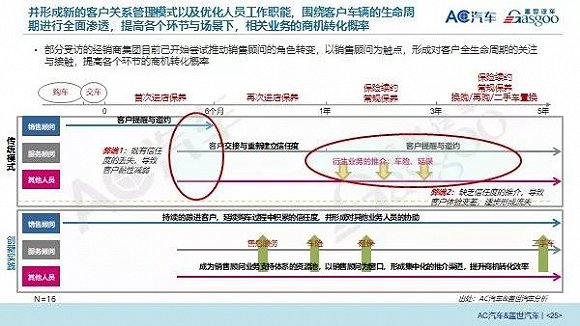

经销商均高度重视客户关系的管理,并将其视为提升客户价值,创造各类商机的先导条件;但大部分经销商目前均缺乏有效的做法,亟需指导。部分受访经销商集团目前已开始尝试推动销售顾问的角色转变,以销售顾问为触点,形成对客户全生命周期的关注与接触,提高各个环节的商机转化概率。

部分经销商已开始借鉴海外市场的运营理念,希望将各个业务领域进行协同发展,并重塑门店的业务运营理念,使之紧密捆绑用户的全生命周期。重点是加大车险、贷款和延保等衍生业务的开拓,增加绑定客户接触点的机会,推动售后业务的转化与留存等。但目前经销商主营业务与衍生业务的协作模式较为单一,且较易因成本等因素,受到第三方体系的冲击。受访经销商普遍表示,需要获得主机厂整合资源,以便推行新的业务运营组合模式。

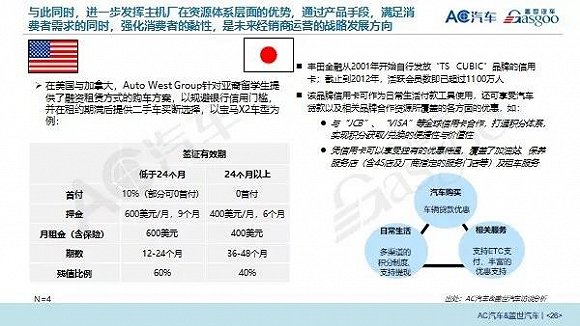

在这方面,美国和日本等主机厂发挥资源体系层面的优势,通过产品手段,满足消费者需求的同时,强化消费者的黏性,值得关注:如在美国与加拿大,Auto West Group针对亚裔留学生提供了融资租赁方式的购车方案,以规避银行信用门槛,并在租约期满后提供二手车买断选择。

另外,丰田金融从2001年开始自行发放“TS CUBIC”品牌的信用卡;截止到2012年,活跃会员数即已超过1100万人;该品牌信用卡可作为日常生活付款工具使用,还可享受汽车贷款以及相关品牌合作资源所覆盖的各方面的优惠,包括与VISA等全球信用卡合作,打通积分体系;凭信用卡可以享受独有的优惠待遇,覆盖了加油站、保养服务店(含4S店及厂商指定的服务门店等)及租车服务等。

关于汽车的一切都在发生变化,从汽车设计、汽车制造到拥有汽车的人是谁,经销商销售的方式都在发生变化。汽车品牌主机厂(OEM)和汽车经销商也在尝试替代传统销售,包括结合在线销售和直接销售。

另外一位汽车新势力创始人坚定的认为,汽车销售渠道的入门门槛进一步降低。在未来一段时间里,线下渠道将和线上流量一样将大幅增加甚至泛滥,然而渠道再多再深,中国的汽车总销量不会随之线性增长而是基本不涨,也就是渠道再多还是总共只能卖那么多车,所以渠道背后竞争的还是对大存量更复杂的服务整合的效率,大量老百姓带着更复杂的需求而来,渠道窗口也更愿意卖简单好卖的产品。

在汽车产业变革的前夜,采取错误措施或坚持现状的汽车主机厂可能会失去大部分收入和利润,而采取正确行动的汽车主机厂无疑可以突破困境,保证收入和利润的增长迈入第二曲线。汽车经销商们需要尽可能的提高自身效率,同时尝试新的销售和营销方法。

AC汽车研究院联合盖世汽车研究院在本次调研中发现,消费者的成熟也将带动经销商的价值体现,但经销商需要适应市场新环境,获取新的竞争优势。

消费者端的变化

汽车消费者的成熟趋势,为4S店业务的价值优势提供了新的竞争优势;

正规化、高度重视消费者体验的4S店,仍旧是绝大部分消费者的购车首选渠道;但未来4S店也需要进一步强化线上营销能力、丰富线上营销模式,迎合新一代年轻消费主力人群(90/00后消费群体)的消费习惯;

消费者与销售人员最易建立信任度,并直接创造优质、高效的衍生产品营销商机;随着消费者的服务责任向店内其他工作人员转移,该优势逐步减弱,并导致商机的流失,因此优化店内工作人员的职能协作机制,升级4S店运营理念,是最大化开发基盘客户价值的核心要素之一;

消费者对车辆换购、社交的需求逐步扩大,未来4S店的功能需要进一步提升与转型,以此发挥维护基盘客户,推动商机转化的价值与效率。

经销商的痛点与应变

经销商高度重视数字营销的价值,但迫切希望提高投入产出效率,并打造客户直联能力;

经销商开始摸索客户全生命周期的管理与价值提升,但目前缺乏有效办法,亟需引导。

但不管怎样,历史的车轮只会不断向前。而凛冬终将过去,暂时的陷入低谷总会迎来下一个波峰。正如莎士比亚所言:“黑夜无论怎样悠长,白昼总会到来。”

2019年,你准备好了吗?

我们将在4月18日上海国际车展期间举办“2019第十一届全球汽车产业峰会”,期待大家参加参与!